Svenska beskattningsregler

Om du uppfyller reglerna och därigenom saknar väsentlig anknytning till Sverige blir du begränsat skattskyldig i Sverige. I normalfallet blir effekten av detta att Sverige beskattar din pension med så kallad SINK-skatt, vilken är en särskild inkomstskatt för utlandsboende personer. Denna skatt är för närvarande 25 procent, men när detta skrivs finns det förslag på att höja skatten till 25 procent från och med 2018.

Denna svenska SINK-skatt är en definitiv skatt, som innebär att den tas ut på hela pensionen, oavsett beloppsnivå, och att inga grundavdrag medges. Vi kan därmed konstatera att den svenska beskattningen på pensionen förändras, för de allra flesta till det bättre, om utflyttningen från Sverige är fullständig. Men hur blir det med skatten i bosättningslandet, det vill säga Spanien?

Spanska beskattningsregler

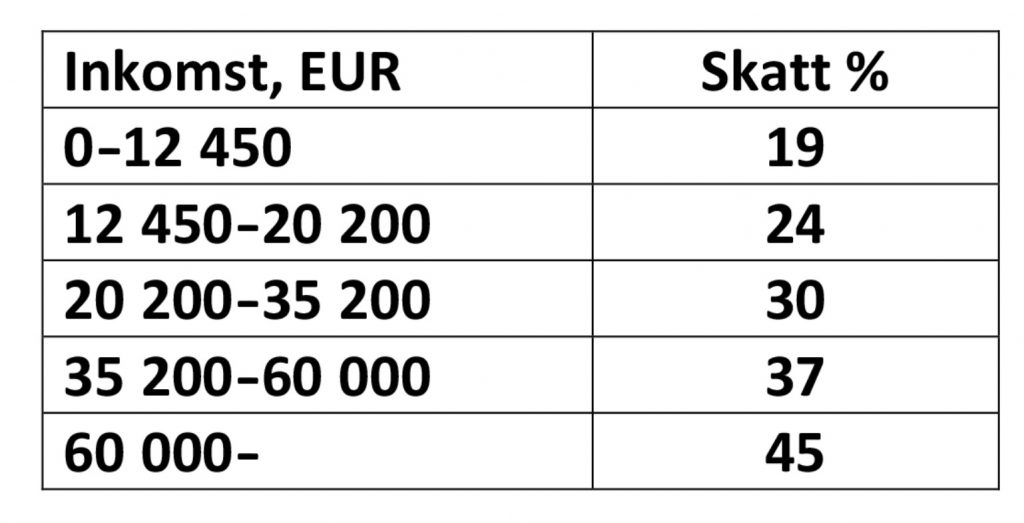

Huvudregeln är att beskattning ska ske i det land där du har hemvist, det vill säga där du är bosatt och där du vistas. I Spanien tillämpas progressiv beskattning, vilket innebär att ju högre pensionsinkomst du har, desto högre blir din spanska skatt. Skattesatserna varierar beroende på i vilken region i Spanien du bor. I allmänhet är skatten mellan 19 och 45 procent enligt följande tabell:

Förmögenhetsskatt

Förmögenhetsskatten, som varit avskaffad sedan 1 januari 2008, återinfördes i december 2011. Men med ett ganska stort fribelopp. Förmögenhetsskatt utgår för dig som har tillgångar på över 700.000 €. Skatten uppgår till 0,2- 2,5 % av förmögenheten.

Arv- och gåvoskatt

Sedan januari 2018 utgick endast arvskatt på arvslotter över en miljon euro, förutsatt att arvingarna ingick i arvsklass I och II, d.v.s. make/maka och närbesläktade samt att arvingarna inte hade egna tillgångar överstigande en miljon euro. Gåvoskatten fanns dock kvar. Den 9 april 2019 röstade den andalusiska regeringen igenom en sänkning av arvs- och gåvoskatten och man har numera rätt till en skattelättnad med 99 % mellan makar, föräldrar, barn och barnbarn.

Kapitalskatt

Beskattningen av kapitalinkomster har förändrats i flera omgångar. Kapitalinkomster upp till EUR 6 000 beskattas med 19 %, belopp mellan EUR 6 000 och EUR 50 000 beskattas med 21 % och på belopp överstigande EUR 50 000 är skattesatsen 23 %.’

Sveriges skatteavtal med Spanien

Det räcker inte med att konstatera vad den svenska och den spanska skatten är, man måste även studera Sveriges skatteavtal med Spanien. Detta avtal, som bland annat är till för att undvika dubbelbeskattning, fastställer vilket land som får beskatta olika pensionsinkomster. Sverige har ett skatteavtal med Spanien sedan lång tid tillbaka. För att kunna tolka avtalet måste pensionsinkomsterna delas upp i olika beståndsdelar:

- Allmän pension

- Tjänstepension från offentlig anställning (kommun, stat, landsting)

- Tjänstepension från privat anställning

- Eget privat pensionssparande

I det skatteavtal som Sverige har ingått med Spanien får, förenklat uttryckt, endast Sverige beskatta tjänstepension som har tjänats in i anställning hos offentlig sektor, det vill säga kommun, stat och landsting. Övriga pensioner får, med några få undantag, beskattas av både Sverige och Spanien. Skatteavtalet ser dock till att det inte blir någon dubbelbeskattning eftersom ett slags avräkning sker där man tar hänsyn till vilken skatt som erlagts i respektive land. Effekten av detta blir att Spanien, ditt bosättningsland, kommer att räkna ut din skatt enligt Spaniens egna interna lagregler. När denna skatt har beräknats kommer Sverige, det land varifrån din pension utbetalas, att avräkna den svenska SINK-skatten.